Выборщики акций

просто выдумали индексный пузырь

Сегодня в выпуске:

- Выборщики акций просто выдумали индексный пузырь

- Ближайшие мероприятия:

* * *

Ник Кайссар

Источник: Bloomberg

17 сентября 2019 г.

Перевод для AssetAllocation.ru

Активные управляющие опасаются, что деньги утекут к их пассивным конкурентам

Спойлер: индексные фонды - это не пузырь.

Неудивительно, что активные управляющие ненавидят индексные фонды. Не может быть приятно смотреть, как их проверенное временем ремесло сводят к компьютерной программе и продают за бесценок. Некоторые управляющие сопротивлялись, обвиняя индексные фонды в продвижении монополий и искажении рынков, помимо прочих ужасов, но это не останавливает волну денег, идущих в индексные продукты.

Даже Джим Крамер, самый известный на телевидении выборщик акций, изменил свою точку зрения. Недавно в своем шоу «Mad Money» («Безумные деньги») он признался: «Я никогда не предупреждал вас об отдельных акциях, поэтому позвольте мне сделать это сегодня вечером. На самом деле, я бы предпочел, чтобы вы инвестировали в индексные фонды, а не во взаимные фонды, к примеру».

Тем не менее, активные управляющие могли утешаться тем фактом, что им доверяли больше денег, чем их заклятым врагам – вплоть до настоящего времени. Как сообщило на прошлой неделе агентство Bloomberg, активы в индексных взаимных и биржевых фондах акций США в августе впервые превысили активы, которыми управляют выборщики акций. После учета денежных потоков за прошлый месяц по оценкам Morningstar Inc. в индексные фонды акций США инвестировано $4,271 трлн. в сравнении с $4,246 трлн. в фондах, управляемых выборщиками акций.

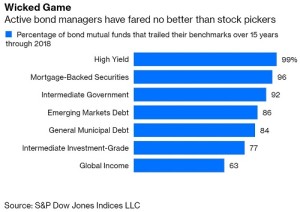

Активные управляющие все еще контролируют больше денег в облигациях и международных акциях, но и их результаты не более лестны, чем у выборщиков американских акций, поэтому это лишь вопрос времени, когда индексные фонды настигнут и их тоже. Согласно последним оценкам SPIVA, 90% активно управляемых фондов международных акций и 96% активно управляемых фондов развивающихся рынков уступили своим бенчмаркам за последние 15 лет, заканчивающиеся 2018 годом. Подавляющее большинство фондов облигаций также не смогли выполнить свои контрольные показатели за тот же период.

Порочная игра

Активные управляющие облигациями живут не лучше выборщиков акций

% взаимных фондов облигаций, уступивших своим бенчмаркам за 15 лет, заканчивающиеся в 2018 г.

Источник: S&P Dow Jones Indicies LLC

Столкнувшись с экзистенциальным кризисом, активные управляющие теперь пытаются напугать инвесторов из индексных фондов, обзывая индексацию страшным словом на букву «B» /намек на "bubble" – «пузырь», прим. переводчика/. Управляющий хедж-фондом Майкл Бэрри, герой книги «Большая игра на понижение» («The Big Short»), который сделал состояние, зашортив рынок жилья до того, как он лопнул в 2008 году, в интервью Bloomberg в начале этого месяца назвал индексацию пузырем, просто последним, что умная голова может сделать с деньгами.

Это несерьезное утверждение, поскольку индексные фонды – это просто оболочка, а не инвестиции как таковые. Это все равно что называть пузырем брокерские счета, сейфовые ячейки или кошельки – важна не сама оболочка, а то, что внутри нее. Индексные фонды отслеживают широкий спектр глобальных инвестиций, включая акции, облигации, недвижимость, товары и валюты. И конечно, не все из них являются пузырями.

Единого определения пузыря не существует, и его трудно определить без оглядки в прошлое, но они обычно характеризуются безумием покупателей, которое приводит к необычному росту цен. Подумайте о криптовалютах в 2017 году, когда держатели подняли цену биткойна в 24 раза за один год. Хотя трудно представить какие-либо инвестиции, отслеживаемые индексными фондами, со столь же стремительным ростом, несложно вспомнить о тех, которых избегают инвесторы, например, финансовые и энергетические акции в США и на многих фондовых рынках по всему миру. Тот факт, что индексные фонды отслеживают эти рынки, не делает их более привлекательными.

Поэтому, когда Берри и другие называют индексацию пузырем, я подозреваю, что их основная жалоба заключается в том, что инвесторы вслепую вкладывают деньги в индексные фонды, отслеживают широкий рынок акций США и, таким образом, подталкивают его к высоким уровням. Американские акции недешевы, и по некоторым меркам рынок был столь дорогим лишь однажды, во время пика пузыря доткомов в 2000 году.

Однако имеется мало доказательств того, что активные управляющие как группа более проницательны, чем индексаторы. По общепринятым меркам американские выборщики акций платят за акции столько же. Я насчитал 5'204 активно управляемых взаимных фонда США, включая различные классы акций. По данным Morningstar, их среднее соотношение цены к балансовой стоимости price-to-book составляет 3,4 по сравнению с 3,2 для индекса широкого рынка Russell 3000. Их соотношение цены к продажам price-to-sales составляет 2,2, исходя из финансовых результатов прошлого года, по сравнению с 2,1 для индекса. Их соотношение цена к прибыли price-to-earnings составляет 21,1 по сравнению с 21 для индекса. И их соотношение цены к денежному потоку price-to-cash flow составляет 13,9, по сравнению с 13 для индекса.

Зеркальное отражение

Среднестатистический выборщик акций платит за американские акции столько же, сколько и индексаторы

Средний активно управляемый взаимный фонд акций США vs. индекс Russell 3000

Источники: Morningstar, Bloomberg

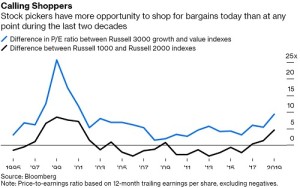

Это не значит, что у выборщиков акций нет выбора. Напротив, у них есть много возможностей для поиска выгодных сделок, если они, как и Берри, считают, что индексаторы переплачивают. Разница в оценке между индексом роста Russell 3000 Growth Index и индексом стоимости Russell 3000 Value Index, измеренная через соотношения их P/E, сегодня выше, чем в любой момент с 2000 года. То же самое справедливо и для индекса Russell 1000, который отслеживает крупные и средние компании, и для индекса Russell 2000, который отслеживает более мелкие фирмы.

Вызов покупателям

Выборщики акций имеют больше возможностей совершать покупки сегодня, чем когда-либо в течение последних двух десятилетий

Разница в коэффициенте P/E между индексом роста Russell 3000 growth и индексами

Разница между индексами Russell 1000 (крупные компании) и Russell 2000 (малые компании)

Источник: Bloomberg

Примечание. Соотношение цены к прибыли P/E основано на 12-месячной скользящей прибыли на акцию, исключая отрицательные значения.

Однако покупка более дешевых компаний и компаний малой капитализации будет означать отклонение от популярных индикаторов широкого рынка, таких как индекс S&P 500, где доминируют более крупные фирмы, и которые заполнены дорогими растущими акциями. Мало кто из руководителей имеет смелость для их покупки, поскольку клиенты раздражаются, когда ориентиры растут, а их портфели за ними не поспевают. Как предупреждал легендарный финансовый управляющий Бартон Биггс: «Если вы неправы на бычьем рынке, то клиенты злятся; если вы неправы на медвежьем рынке, то они увольняют вас».

Бэрри, вероятно, прав в том, что многие акции США слишком дороги, но это не вина индексных фондов. В этом много виноватых, начиная с выборщиков акций.

***

Ник Кайссар – колумнист Bloomberg Opinion, освещающий рынки. Он является основателем Unison Advisors, компании по управлению активами. Работал юристом в Sullivan&Cromwell и консультантом в Ernst&Young.

Обсудить на AssetAllocation.ru

* * *

Первая часть большого учебного курса Сергея Спирина "Инвестиционный портфель" уже завершена, вторая часть стартует в понедельник, 23 сентября. Возможность оплаты пока открыта, но будет закрыта уже в ближайшие дни. Если вы планируете принять участие, пожалуйста, не затягивайте с регистрацией и оплатой.

* * *

Ссылки для регистрации на ближайшие мероприятия:

Пожалуйста, поделитесь этой информацией с друзьями и знакомыми, которым она может быть полезна.

* * *

Обсудить: Живой Журнал, Facebook, ВКонтакте, Telegram, Twitter, YouTube

Успеха вам!

Если вы хотите задать вопрос или поделиться своими мыслями, пишите Сергею Спирину.

Имейте в виду, что письма могут цитироваться с указанием имени автора и адреса его электронной почты, если не оговорено обратное.

Приглашаю вас принять участие в обсуждении материалов рассылки на форуме сайта Центр Финансового Образования.