Асват Дамодаран:

Стоимостные инвестиции - 2: Прошедшее десятилетие

Сегодня в выпуске:

- Асват Дамодаран:

Стоимостные инвестиции - 2: Прошедшее десятилетие - Уже завтра, 09 ноября стартует курс Сергея Наумова

"Как инвестировать в ETF за рубежом" - Ближайшие мероприятия:

* * *

Асват Дамодаран

23 октября 2020 г.

Источник: Musings on Markets

Перевод для AssetAllocation.ru

Трудные времена для стоимостных инвестиций - переходный этап или изменившийся мир?

В предыдущем посте я отметил сильную поддержку стоимостных инвестиций на протяжении большей части прошлого века, когда сочетание историй инвестиционного успеха и цифр, подтверждающих эти истории, позволило им занять лидирующую позицию среди инвестиционных философий. В этом посте я планирую взглянуть на изнанку стоимостных инвестиций, и сначала вернуться к «старым добрым временам» стоимостных инвестиций, чтобы более внимательно изучить цифры и увидеть, были ли даже в те дни сигналы опасности, которые игнорировались. Далее рассмотрим последнее десятилетие (2010 - 2019 гг.), период, когда стоимостные инвестиции потеряли свой блеск, и даже долгосрочные инвесторы начали сомневаться в их репутации, а затем расширим эту дискуссию на 2020 г., поскольку COVID нанес дополнительный ущерб. В заключение я рассмотрю объяснения этого потерянного десятилетия, не столько в качестве посмертного вскрытия, сколько для того, чтобы получить представление о том, что может потребоваться стоимостным инвесторам в будущем.

Темная сторона старых добрых времен

Для стоимостных инвесторов, ностальгирующих по старым добрым временам, когда доминирование стоимостных инвестиций не подвергалось сомнению, думаю, стоит отметить, что старые добрые времена никогда не были такими славными, и что даже в те дни были законные вопросы о вознаграждении за стоимостные инвестиции, которые оставались без ответа или игнорировались.

Пересмотр премии за стоимость

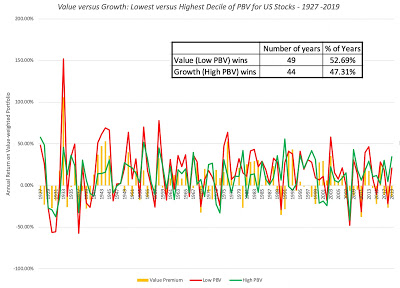

Для некоторых стоимостных инвесторов график из моего последнего поста, показывающий, что в США начиная с 1927 г. акции с низким отношение цены к балансовой стоимости превосходят акции с высоким отношением цены к балансовой стоимости более чем на 5% в год, доказывает, что нужно сделать вывод, что стоимостные инвестиции выиграли инвестиционную игру, но даже в этой радужной истории есть недостатки, которые стоит изучить. На приведенном ниже графике я рассматриваю годовые изменения премии за стоимость, то есть разницу между годовой доходностью самого низкого и самого высокого децилей отношения цены к балансовой стоимости:

Стоимость vs. Рост: самые дешевые vs. самые дорогие децили по P/B для акций США – 1927 - 2019

Стоимость (низкий P/B) выигрывает: 49 лет (52,69%)

Рост (высокий P/B) выигрывает: 44 года (47,31%)

Источник: Ken French

Хотя верно, что акции с низким отношением цены к балансовой стоимости приносили более высокую годовую доходность, чем акции с высоким отношением цены к балансовой стоимости, обратите внимание, что существуют значительные колебания во времени, и что акции с высоким отношением цены к балансовой стоимости приносили более высокую доходность в 44 из 93 лет данных. Фактически, одно из рекламных заявлений, сделанных инвесторами в рост во время славных дней инвестирования в стоимость, заключалось в том, что вы все еще можете преуспеть в качестве инвестора в рост, если у вас есть возможность определять фазу цикла стоимость/рост. В частности, если взглянуть на данные о соотношении стоимости и роста и корреляции с другими переменными, можно увидеть два фундаментальных фактора, которые, по-видимому, коррелируют с тем, что победит: инвестиции в стоимость или в рост?

- Один – рост прибыли, при этом инвестиции в рост обгоняют инвестиции в стоимость при низких темпах роста прибыли, возможно потому, что рост становится более редким и более значимым фактором, чем стоимость.

- Другой – наклон кривой доходности, то есть разница между краткосрочными и долгосрочными ставками, где более пологие и нисходящие кривые доходности ассоциируются с превосходством роста, а восходящие кривые доходности – с превосходством стоимости.

Короче говоря, тот факт, что акции стоимости, по крайней мере основанные на оценке отношения цены к балансовому капиталу, обеспечивали более высокую доходность, чем акции роста, с использованием этой же оценки, скрывает реальность того, что даже в двадцатом веке были периоды времени, когда последние побеждали.

Далее...

* * *

Уже завтра, 09 ноября стартует курс Сергея Наумова "Как инвестировать в ETF за рубежом"

Биржевые фонды (ETF) – это недорогой и прозрачный финансовый инструмент, который позволяет инвестировать денежные средства в различные классы активов по всему миру. Благодаря ETF у инвесторов есть возможность для составления глобального инвестиционного портфеля, который будет включать в себя разнообразные активы, страны и валюты. ETF иногда называют наиболее значимым инструментом, созданным за последние несколько десятилетий. И его популярность среди инвесторов разных стран мира растет очень быстро.

Однако ETF, помимо прочего, несут в себе и определенные риски. Прежде всего, количество биржевых фондов и подобных им продуктов за рубежом очень велико. И во всем этом многообразии достаточно легко запутаться. При этом далеко не все ETF действительно полезны для портфеля. Часть из них нужно просто избегать, т.к. результат от инвестирования в такие биржевые фонды может оказаться плачевным.

Поэтому правильный выбор ETF для портфеля является очень важным вопросом. Необходимо подробно изучить, что находится «внутри» биржевого фонда, прежде чем в него инвестировать. Кроме того, важно выбрать наиболее подходящий способ, с помощью которого вы сможете приобрести ETF.

Обо всем этом мы и поговорим на предстоящем вебинаре "Как инвестировать в ETF за рубежом".

* * *

Ссылки для регистрации на ближайшие мероприятия:

Пожалуйста, поделитесь этой информацией с друзьями и знакомыми, которым она может быть полезна.

* * *

Обсудить: Живой Журнал, Facebook, ВКонтакте, Telegram, Twitter, YouTube

Успеха вам!

Если вы хотите задать вопрос или поделиться своими мыслями, пишите Сергею Спирину.

Имейте в виду, что письма могут цитироваться с указанием имени автора и адреса его электронной почты, если не оговорено обратное.

Приглашаю вас принять участие в обсуждении материалов рассылки на форуме сайта Центр Финансового Образования.

Комментариев нет:

Отправить комментарий